สงครามการค้าโลกรอบ 2 กระทบไทยหนักแค่ไหน? ธปท. เผยผลวิเคราะห์ล่าสุด

11 กุมภาพันธ์ 2568

Business Leader / กองบรรณาธิการ THE LEADERS

ทรัมป์กลับมาพร้อมนโยบายกำแพงภาษี ไทยจะได้หรือเสีย? พบโอกาสจากการย้ายฐานการผลิตจากจีน แต่ต้องระวังผลกระทบต่อการจ้างงานและการท่องเที่ยว ติดตามการวิเคราะห์จาก ธปท.

ในช่วงที่ประธานาธิบดีทรัมป์ได้รับเลือกตั้งเป็นผู้นำสหรัฐฯ สมัยที่ 2 นโยบายการตั้งกำแพงภาษีสินค้านำเข้า (tariff) กลับมาสร้างความปั่นป่วนให้กับเศรษฐกิจโลกอีกครั้ง ธนาคารแห่งประเทศไทย(ธปท.) ได้วิเคราะห์ผลกระทบที่จะเกิดขึ้นต่อเศรษฐกิจไทย พบว่าแม้จะมีผลบวกจากการย้ายฐานการผลิตจากจีนและการส่งออกทดแทนสินค้าจีนไปยังสหรัฐฯ แต่ไทยก็ต้องเผชิญความท้าทายจากการทะลักเข้ามาของสินค้าจีนและผลกระทบต่อเนื่องจากเศรษฐกิจจีนที่ชะลอตัว ซึ่งอาจส่งผลต่อการจ้างงานและกำลังซื้อของครัวเรือนไทยในระยะต่อไป

แล้วประเทศไทยจะรับมือกับสถานการณ์นี้อย่างไร? จากการวิเคราะห์ของธนาคารแห่งประเทศไทย พบว่าความขัดแย้งทางการค้าโลกจะส่งผลกระทบต่อเศรษฐกิจไทยผ่านช่องทางสำคัญ ดังนี้

นโยบายการตั้งกำแพงภาษีสินค้านำเข้า (tariff) ของสหรัฐฯ กลับมาสร้างความกังวลให้กับทุกประเทศอีกครั้งนับตั้งแต่ที่ทรัมป์ได้รับเลือกตั้งเป็นประธานาธิบดีสหรัฐฯ สมัยที่ 2 โดยในระยะสั้นคาดว่านโยบายดังกล่าวจะทำให้ดุลการค้าของสหรัฐฯ ปรับดีขึ้น อุตสาหกรรมการผลิตและตลาดแรงงานของสหรัฐฯ จะได้รับผลเชิงบวก แต่จะสร้างต้นทุนต่อเศรษฐกิจโลกในหลายด้านโดยเฉพาะการค้าโลกที่จะชะลอลง

อย่างไรก็ดี นโยบายการตั้งกำแพงภาษีสินค้านำเข้ายังมีความไม่ชัดเจนในหลายประเด็น เศรษฐกิจโลกจึงอยู่ท่ามกลางความไม่แน่นอนที่เพิ่มสูงขึ้น โดยกองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่า หากสหรัฐฯ จีน และยุโรป เพิ่มอัตราภาษีนำเข้าระหว่างกันร้อยละ10 และสหรัฐฯ เก็บภาษีนำเข้าจากประเทศอื่นอีกร้อยละ10 จะทำให้อัตราการขยายตัวของเศรษฐกิจโลกลดลงร้อยละ0.4 และ0.6 ในปี 2568 และ 2569 ตามลำดับ

ทั้งนี้ นโยบายการตั้งกำแพงภาษีสินค้านำเข้าและความขัดแย้งทางการค้าโลกคาดว่าจะส่งผลกระทบต่อเศรษฐกิจไทยผ่านช่องทางการลงทุนและการค้าเป็นสำคัญ ดังนี้

(1) การลงทุนจะได้รับผลบวกจากการย้ายฐานการผลิตออกจากจีนมาไทย แต่มีความเสี่ยงที่การลงทุนอาจชะลอลงจากความไม่แน่นอนของเศรษฐกิจโลก ตั้งแต่สงครามการค้าเริ่มขึ้นในช่วงประธานาธิบดีทรัมป์สมัยแรก บริษัทจีนได้เริ่มย้ายฐานการผลิตไปยังประเทศที่ 3 เพื่อส่งออกไปยังสหรัฐฯ ที่ผ่านมา ไทยได้รับผลบวกจากการย้ายฐานการผลิตออกจากจีนโดยเฉพาะสินค้ากลุ่มเทคโนโลยี โดยตั้งแต่ปี 2561 เม็ดเงินลงทุนจากบริษัทสัญชาติจีนเข้ามาไทยรวมกว่า 37.3 พันล้านบาท คิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (compound average growth) ที่ร้อยละ 20.1

อีกทั้งใน 9 เดือนแรกของปี 2567 คณะกรรมการส่งเสริมการลงทุน (BOI) ได้ออกบัตรส่งเสริมการลงทุนให้กับบริษัทสัญชาติจีนมากถึง 146.4 พันล้านบาท เพิ่มขึ้นจาก 83.9 พันล้านบาทในช่วงเดียวกันปีก่อนถึงร้อยละ74.5 โดยเม็ดเงินลงทุนดังกล่าวส่วนใหญ่กระจุกตัวอยู่ในอุตสาหกรรมเครื่องจักรและยานยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงโลหะและวัสดุ ซึ่งจะส่งผลดีต่อเศรษฐกิจไทยผ่านการสร้างมูลค่าเพิ่มทางเศรษฐกิจและการลงทุนที่เพิ่มขึ้น

อย่างไรก็ดี การลงทุนของไทยมีความเสี่ยงจากเศรษฐกิจโลกที่มีความไม่แน่นอนสูง ผู้ประกอบการทั้งชาวไทยและต่างชาติจึงอาจชะลอการตัดสินใจลงทุนออกไปเพื่อรอประเมินความชัดเจนของนโยบายและทิศทางของเศรษฐกิจโลก

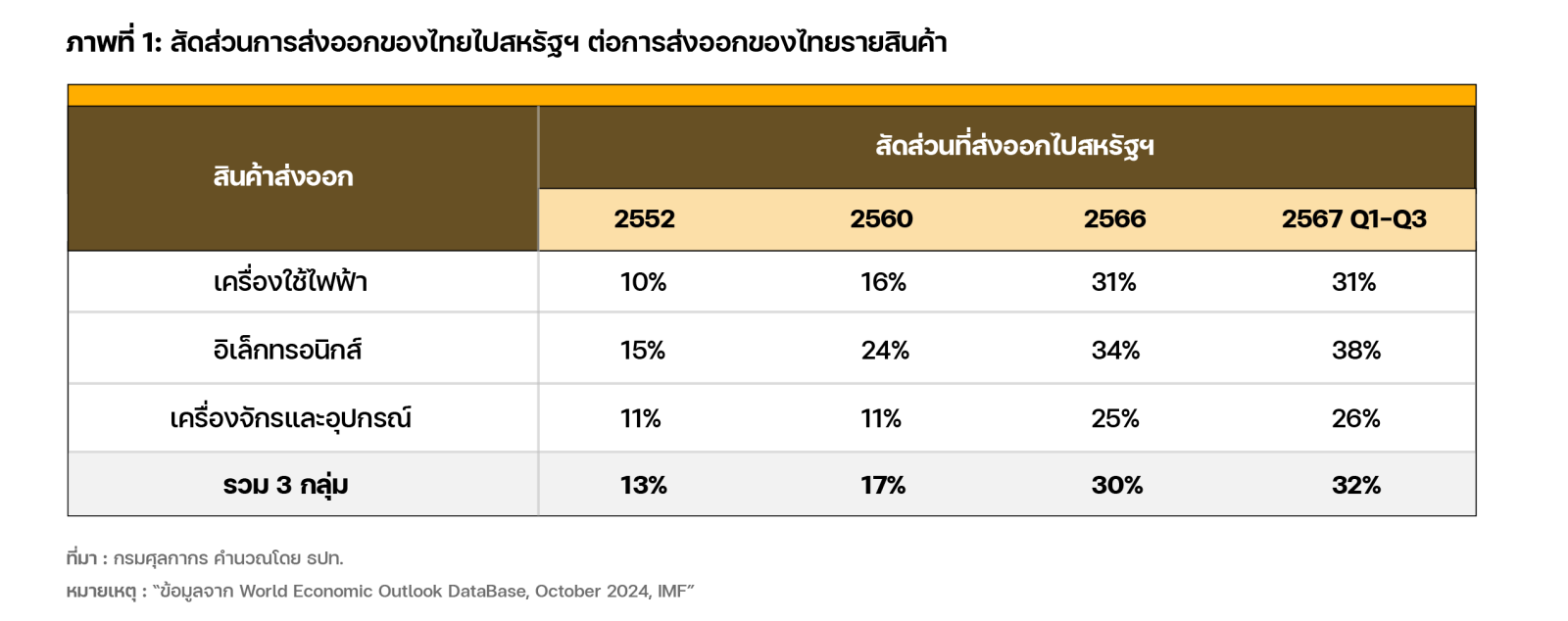

(2) ไทยจะได้รับผลดีจากการส่งออกสินค้าไปสหรัฐฯ ทดแทนจีน (substitution effect) อีกทั้งการย้ายฐานการผลิตและการลงทุนในไทยที่เพิ่มขึ้นมีส่วนช่วยให้การส่งออกไทยขยายตัว โดยตั้งแต่ปี 2561 การส่งออกสินค้ากลุ่มเทคโนโลยีจากไทยไปยังสหรัฐฯ มีแนวโน้มเพิ่มขึ้น (ภาพที่ 1) จากทั้งผลของอุปสงค์สินค้าเทคโนโลยีของโลกที่เติบโตและการย้ายฐานการผลิตออกจากจีนในช่วงที่ผ่านมา โดยในช่วง 3 ไตรมาสแรกของปี 2567 ไทยส่งออกสินค้ากลุ่มเทคโนโลยีไปสหรัฐฯ ร้อยละ32 ของการส่งออกสินค้าเทคโนโลยีทั้งหมด เพิ่มขึ้นจากร้อยละ17 ในปี 2560

อย่างไรก็ดี ไทยต้องเผชิญความเสี่ยงที่สหรัฐฯ อาจใช้มาตรการกีดกันทางการค้าต่อไทย หากสหรัฐฯ เห็นว่าไทยกลายเป็นช่องทางสำหรับจีนในการหลบเลี่ยงกำแพงภาษี โดยเฉพาะในกรณีสินค้าส่งออกที่นำเข้าวัตถุดิบและสินค้าขั้นกลางจากจีนในสัดส่วนที่สูง ซึ่งอาจเพิ่มความเสี่ยงต่อความสัมพันธ์ทางการค้าระหว่างไทยกับสหรัฐฯ และการส่งออกของไทยในอนาคต

(3) ภาคการส่งออกและภาคท่องเที่ยวของไทยจะได้ผลลบจากเศรษฐกิจจีนที่ชะลอตัวจากการกีดกันทางการค้า โดยในปี 2566 ไทยส่งออกไปจีนคิดเป็นร้อยละ12.0 ของการส่งออกทั้งหมด นักวิเคราะห์ส่วนใหญ่ประเมินว่าหากสหรัฐฯ ขึ้นภาษีนำเข้ากับจีนร้อยละ30-60 จะส่งผลให้เศรษฐกิจจีนชะลอตัวลงราวร้อยละ0.5-2.0 ทั้งนี้ อุปสงค์การนำเข้าสินค้าจากไทยของจีนจะลดลงผ่าน 2 ช่องทาง ได้แก่

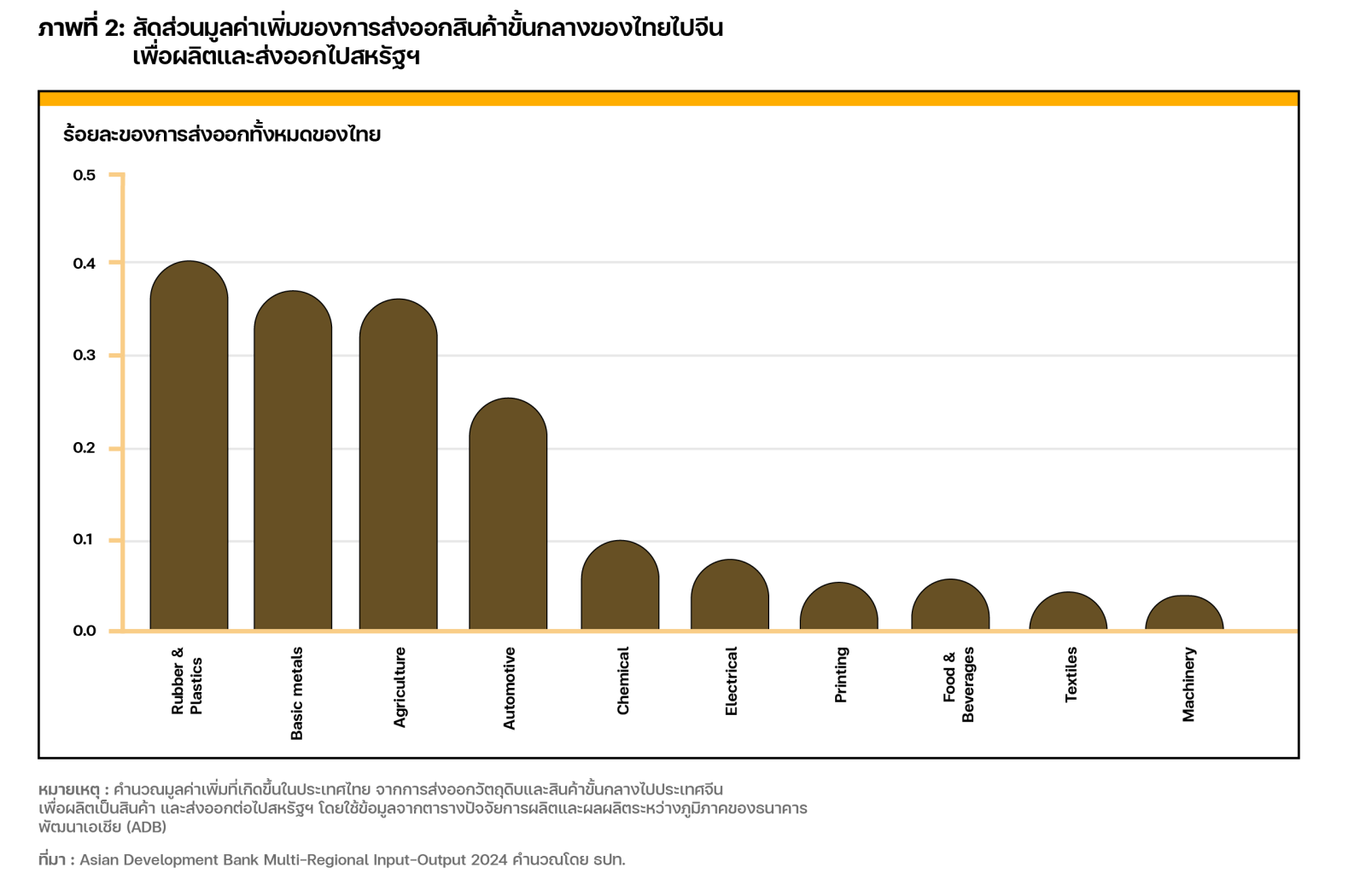

(1) อุปสงค์ต่อสินค้าขั้นสุดท้ายลดลง (final demand effect) และ (2) อุปสงค์ต่อสินค้าขั้นกลางที่ถูกส่งออกไปจีนเพื่อผลิตและส่งออกไปสหรัฐฯ ลดลง (supply chain effect) อาทิ สินค้าในหมวดยางและพลาสติก โลหะ และชิ้นส่วนยานยนต์ (ภาพที่ 2) ซึ่งส่วนใหญ่ถูกใช้เป็นวัตถุดิบสำหรับการผลิตในอุตสาหกรรมยานยนต์ เครื่องใช้ไฟฟ้าและเครื่องจักร นอกจากนี้ ภาคการท่องเที่ยวที่เป็นหนึ่งในเครื่องยนต์สำคัญของเศรษฐกิจไทยมีโอกาสได้รับผลกระทบจากเศรษฐกิจจีนเช่นกัน

หากการชะลอตัวของเศรษฐกิจจีนขยายวงกว้างจนกระทบความเชื่อมั่นในการใช้จ่ายและการเดินทางท่องเที่ยวของชาวจีน โดยในปี 2567 จำนวนนักท่องเที่ยวจีนสูงเป็นอันดับหนึ่ง คิดเป็นสัดส่วนอยู่ที่ร้อยละ19.3 ของจำนวนนักท่องเที่ยวต่างชาติทั้งหมด

(4) ภาวะสินค้าจีนทะลักเข้ามาในไทยและอาเซียนที่รุนแรงขึ้น (China flooding exports) จากปัญหากำลังการผลิตล้นเกิน (overcapacity) สงครามการค้าระหว่างจีนและสหรัฐฯ ที่เริ่มตั้งแต่ปี 2561 รวมถึงปัญหาอุปทานส่วนเกิน ทำให้ไทยและอาเซียนกลายเป็นที่ระบายสินค้าจากจีน ซึ่งหากนโยบายตั้งกำแพงภาษีมีความรุนแรงขึ้น มีความเป็นไปได้สูงที่จีนปรับตัวโดยส่งออกไปยังตลาดอื่นทดแทนสหรัฐฯ เพิ่มมากขึ้น และจะยิ่งเป็นแรงกดดันต่อความสามารถในการแข่งขันของผู้ผลิตของไทยในระยะถัดไป ซึ่งปัญหาสินค้าจีนทะลักจะส่งผลลบต่อการผลิตและการส่งออกผ่าน 2 ช่องทางหลัก ได้แก่

(4.1) ภาคการผลิตไทยถูกสินค้าจีนแย่งส่วนแบ่งตลาดในประเทศ โดยหากเปรียบเทียบข้อมูลสัดส่วนการพึ่งพาการนำเข้าต่อมูลค่าจำหน่ายของไทยในปี 2559-2561 เทียบกับปี 2566 พบว่า การบริโภคของไทยพึ่งพาสินค้านำเข้าจากจีนเพิ่มขึ้นต่อเนื่อง โดยเฉพาะอุตสาหกรรมที่พึ่งพาความต้องการในประเทศ อาทิ หมวดโลหะ รถยนต์นั่ง และเฟอร์นิเจอร์

(4.2) การส่งออกไทยสูญเสียส่วนแบ่งตลาดอาเซียนให้จีนเพิ่มขึ้น โดยอาเซียนและไทยเสียดุลการค้าให้กับจีนอย่างต่อเนื่องและยังคงมีแนวโน้มขาดดุลเพิ่มขึ้น โดยจากการประเมินพบว่า สินค้าที่ไทยมีความเสี่ยงที่จะสูญเสียส่วนแบ่งทางการตลาดให้กับจีนเป็นอันดับต้น ๆ ได้แก่ หมวดเครื่องใช้ไฟฟ้าและหมวดเคมีภัณฑ์ สะท้อนจากสัดส่วนการส่งออกของไทยไปอาเซียนปรับลดลง แม้ว่าอุปสงค์สินค้าของอาเซียนจะเพิ่มขึ้น ขณะที่การส่งออกของจีนไปอาเซียนกลับปรับเพิ่มขึ้นชัดเจน

ผลกระทบที่กล่าวมาข้างต้นสอดคล้องกับมุมมองของผู้ประกอบการที่เกี่ยวเนื่องกับภาคส่งออก โดยในปี 2568 ผู้ประกอบการส่วนใหญ่เห็นว่าผลกระทบจากนโยบายของประธานาธิบดีทรัมป์ในสมัยที่ 2 มีความไม่แน่นอนและคาดการณ์ได้ยาก โดยสินค้าที่คาดว่าจะได้รับผลกระทบเชิงลบจะเป็นกลุ่มที่มีความเสี่ยงจากการระบายสินค้าจีนมาไทยและอาเซียนมากขึ้น โดยเฉพาะสินค้าทั่วไปที่มุ่งกลุ่มตลาดมวลชน (mass market) ที่แข่งขันกับจีน และสินค้าที่มีปัญหาเชิงโครงสร้าง

อาทิ ยานยนต์ เหล็กและเครื่องใช้ไฟฟ้าขนาดเล็ก ปิโตรเคมีและเคมีภัณฑ์ อย่างไรก็ดี มีบางสินค้าที่คาดว่าจะได้รับผลดีจากนโยบายกีดกันทางการค้า เนื่องจากเป็นกลุ่มที่สหรัฐฯ ไม่ได้เก็บภาษีกับไทยโดยตรง จึงเป็นโอกาสที่ไทยจะส่งออกทดแทนสินค้าจีนได้ ทั้งในสินค้าประเภทผักและผลไม้กระป๋องหรือแช่แข็ง น้ำตาล และแป้งมันสำปะหลัง รวมถึงมีบางสินค้าที่ได้รับผลดีจากการย้ายฐานการผลิตมาไทยบ้างแล้วตั้งแต่มีนโยบายกีดกันการค้าในรอบก่อน อาทิ ชิ้นส่วนอิเล็กทรอนิกส์

นอกจากนี้ นโยบายการตั้งกำแพงภาษีนำเข้าของสหรัฐฯ อาจส่งผลให้อัตราเงินเฟ้อของไทยผ่านอุปสงค์โดยรวมของโลกที่ชะลอลง ซึ่งส่งผลให้ราคาน้ำมันดิบและสินค้าโภคภัณฑ์ปรับลดลง นอกจากนี้ ไทยอาจได้รับผลของการทะลักเข้ามาของสินค้าจีนเพิ่มเติม ซึ่งจะทำให้ราคาสินค้าในประเทศปรับลดลงหรือเพิ่มขึ้นได้ยากอีกด้วย

โดยสรุป ความขัดแย้งทางการค้าโลกจะส่งผลกระทบต่อไทยผ่านช่องทางการส่งออกและการลงทุนเป็นหลัก แต่ขนาดของผลกระทบยังมีความไม่แน่นอนสูงเพราะขึ้นอยู่กับอัตราภาษีนำเข้าที่สหรัฐฯ จะนำมาใช้จริง และขึ้นอยู่กับการตอบโต้และการปรับตัวของประเทศคู่ค้าด้วย

สำหรับไทยจะได้รับผลกระทบต่อเนื่องผ่านมาทางจีนเป็นหลักเนื่องจากมีความเชื่อมโยงสูงทางเศรษฐกิจ ทั้งนี้หากผลกระทบรุนแรงขึ้นอาจนำไปสู่การลดการจ้างงานในบางอุตสาหกรรม โดยเฉพาะอุตสาหกรรมที่พึ่งพาการส่งออก หรือภาคการท่องเที่ยวของไทยอาจไม่ขยายตัวมากเท่าที่คาดไว้ ส่งผลให้การจ้างงานและรายได้ลดลง ซึ่งจะกดดันกำลังซื้อของครัวเรือนและการบริโภคในระยะต่อไป

นโยบายการตั้งกำแพงภาษีสินค้านำเข้าของสหรัฐฯ กลับมาสร้างความกังวลให้กับทุกประเทศอีกครั้งนับตั้งแต่ที่ทรัมป์ได้รับเลือกตั้งเป็นประธานาธิบดีสหรัฐฯ สมัยที่ 2 โดยในระยะสั้นคาดว่านโยบายดังกล่าวจะทำให้ดุลการค้าของสหรัฐฯ ปรับดีขึ้น อุตสาหกรรมการผลิตและตลาดแรงงานของสหรัฐฯ จะได้รับผลเชิงบวก แต่จะสร้างต้นทุนต่อเศรษฐกิจโลกในหลายด้านโดยเฉพาะการค้าโลกที่จะชะลอลง